人人都有一個創業的夢,轉職到這間公司邁入第六個月,已經接到蠻多個客戶打電話來的需求都是相關創業的平台製作,希望透過網站或是 App 來傳遞自己的商業概念,但多數的狀況都會有在金流上選擇的疑問與需求。

大家好,我是 Jade Chang

先前任職於科技外商,主要負責對於 Developers 的開發經驗體驗,過去 5-6 年出沒於技術社群以及大專院校。嘗試過直播節目、技術黑客松、帶狀節目系列以及線上短期活動等行銷策略,半年前轉職到台灣在地的軟體開發商,從事行銷與專案經理,也合夥新創了一間數位公司,超展開職涯要開始囉!!!

金流一句話來說就是商家與消費者之間的金錢流動,商家提供商品或是服務,消費者做購買,中間錢的流通,就稱之為「金流」。

過去在線上金流尚未普及之前,多半的交易行為模式 :

商家提供收款帳號,買家匯完款項之後,提供帳號末五碼供賣家對帳:這種方式來回時間較長,通常買家買完後還要去匯款,時間一拖長轉換到真正去匯錢的機率變低,流失率也極高。

傳真刷卡同意書:這到目前還是有許多企業配合的商家是這樣使用,第一次做消費的時候會提供一張刷卡的同意書,裡面匯填寫個人資料與卡號之外,會需要填寫刷卡同意書並填上金額等等資訊,簽名後傳真回代理公司,他才有被授權對消費者的卡做扣款。

現金交易:別說是過去的交易模式,現在還是很多人使用面交以及現金交易,是最踏實最能眼見為憑的一個方式,只是稍微舟車勞頓且有地域性與數量性的限制,多半現在是 3C 商品或是較為高單價的東西,抑或是對方是個人戶或小企業的買賣時會提供面交的選項來去得消費者的信任並順利完成交易。

整體來說這些方式都無法快速擴大商業模式與收入。

線上金流服務提供穩定、安全的系統,讓店家更方便收款之外很多繁瑣的對帳、退款、轉帳等人工容易出錯或是從中間動手腳的手腳的事情都一併由系統來做取代,商家只要按照自己的商業模式、業務規模或是收款需求來做選擇,後台的功能就幾乎包辦所有【帳本】的功能,透明省時也快速。

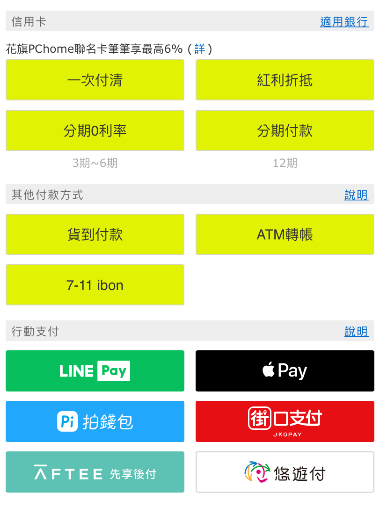

付款方式也更加多元、方便,通常都能在 1-2 個頁面把想買的東西結帳掉,強烈的利用人性的衝動讓轉單率大幅提升。常看到的付款方式,像是

用 PCHOME 結帳做為案例,提供各式各樣的付款方式,為的就是提供消費者最便捷的付錢方式,讓大家在第一時間內能找到自己有的方式付款。

如此眾多的消費習慣與平台,身為要從消費者身上收錢的創業家/企業們,該如何選擇適合自己的「金流」來做金錢的流動呢?

台灣的金流商其實大略分僅有 2-3 種

其實這三家的差別也是在市場上蠻有區隔性,除了基本與銀行的合作與基本收款的服務之外,三家提供的服務細細來看還是各有優勢與強項,所以當在選金流商時,要密切看自己的商業模與客戶習慣來選取合適的金流商。

以下這張圖是擷取自 2017台灣電商產業地圖---金流篇

覺得寫的蠻清楚的,可能現在 2020 了在服務上有更新,但還是在初步時能先評估

這些金流商多半都可以在網路上面直接做申請,如果是有比較特殊的需求想要談談客制化合作方案的也可以直接聯繫他們的業務,聽到蠻多都是跟業務談完後會發現有更多合作的模式,一般容易迷失在文件當中

通常都會是比較前期創業或是個剛起步店商這塊有需要的金流的朋友會選擇

公司每周都有讀書會,紀錄每天讀到的精華給大家 Take Away

<<加速式,子彈學習法則>> 研究顯示,成年人的注意力平均只有 15 分鐘。 「立即注意力」,意旨以單一事物為單位的平均只有 8.25 秒,連金魚都高達 9 秒...

歡迎訂閱我 Medium 或是透過 Facebook 一起來交流

iThome鐵人賽

iThome鐵人賽